2023-04-17

充電樁行業(yè)深度研究報(bào)告!全球充電樁�����,快車(chē)道發(fā)展�����!

近日��,國(guó)泰君安證券出品了充電樁行業(yè)研究報(bào)告:《國(guó)內(nèi)外共振��,充電樁進(jìn)入發(fā)展快車(chē)道》��。研報(bào)顯示���,2022年全球新能源車(chē)總銷(xiāo)量1050萬(wàn)輛�����,全球公共充電樁僅180萬(wàn)個(gè)�����,大部分位于中國(guó)�,2023年全球銷(xiāo)量預(yù)計(jì)達(dá)1400萬(wàn)輛�,充電樁需求快速增長(zhǎng)�。全球大部分國(guó)家充電樁建設(shè)滯后于新能源汽車(chē),2021年全球公共車(chē)樁比高達(dá)10:1��,且已有公共充電樁中68%是慢充,歐盟計(jì)劃在2030年前投資1720億歐元建設(shè)充電樁���。2022年我國(guó)新增充電設(shè)施259萬(wàn)臺(tái)。01

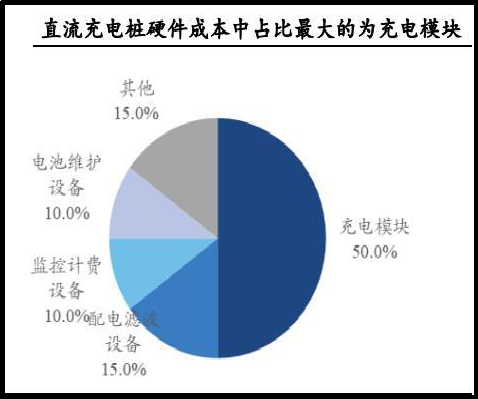

充電樁行業(yè)受新能源汽車(chē)帶動(dòng)迎來(lái)高速發(fā)展期充電樁是新能源汽車(chē)快速發(fā)展不可或缺的一環(huán)���。充電樁是為新能源汽車(chē) 充電的充電設(shè)施�����,類(lèi)似于加油站里的加油機(jī)�,安裝于公共建筑和居民小 區(qū)停車(chē)場(chǎng)或充電站內(nèi)��,可以根據(jù)不同的電壓等級(jí)為各種型號(hào)的電動(dòng)汽車(chē) 充電�。按照不同的標(biāo)準(zhǔn),充電樁可根據(jù)充電技術(shù)��、安裝地點(diǎn)�����、安裝方式�����、 充電接口數(shù)進(jìn)行分類(lèi)�����,目前主要按照安裝地點(diǎn)和充電方式進(jìn)行分類(lèi)���。充電樁產(chǎn)業(yè)鏈的上游為充電樁硬件設(shè)備和各類(lèi)元器件�。充電樁硬件設(shè)備 包括充電模塊�����、配電濾波設(shè)備����、監(jiān)控計(jì)費(fèi)設(shè)備以及電池維護(hù)設(shè)備等����,各 類(lèi)元器件包括接觸器、連接器��、電度表��、顯示屏���、殼體��、插頭插座��、線(xiàn) 纜���、充電槍等。充電樁硬件設(shè)備的成本是充電樁最主要的成本�����,占比高 達(dá) 93%����;充電模塊的成本則是充電樁硬件設(shè)備最主要的成本�,占比約為 50%。1.2.新能源汽車(chē)蓬勃發(fā)展��,充電基礎(chǔ)設(shè)施潛在空間巨大新能源汽車(chē)高景氣發(fā)展推動(dòng)充電基礎(chǔ)設(shè)施需求快速增長(zhǎng)��。隨著新能源汽 車(chē)保有量的高速增長(zhǎng)��,對(duì)充電基礎(chǔ)設(shè)施的數(shù)量與充電速度都有了更高的 要求。目前電動(dòng)汽車(chē)的充電場(chǎng)所大多為住宅和工作場(chǎng)地��,而途中可快速 補(bǔ)給電力的充電設(shè)施尚不完善���。要解決里程焦慮問(wèn)題,使得電動(dòng)汽車(chē)像 傳統(tǒng)的燃油車(chē)一樣補(bǔ)能快速便捷���,就要加快公共充電設(shè)施的建設(shè)��。2021 年全球公共車(chē)樁比約為 10:1�����,且已有公共充電樁中 68%為慢充���,慢充樁 電力供給速度遠(yuǎn)不及快充,不能很好的滿(mǎn)足電動(dòng)汽車(chē)的充電需求�,充電 基礎(chǔ)設(shè)施有待加速建設(shè)�。另外,新能源汽車(chē)持續(xù)滲透將帶來(lái)更多的私人 充電樁增量需求��,充電樁的市場(chǎng)空間廣闊����。中國(guó)新能源汽車(chē)銷(xiāo)量仍實(shí)現(xiàn)較快增長(zhǎng)��。2022 年中國(guó)新能源汽車(chē)銷(xiāo)量為 688.7 萬(wàn)輛�����,同比增長(zhǎng) 93.4%����,滲透率達(dá)到 25.6%�����,高于上年 12.1pcts�����, 持續(xù)爆發(fā)式增長(zhǎng)�。2023 年 1 月��,受退補(bǔ)和春節(jié)提前影響���,銷(xiāo)量同環(huán) 比均下滑��,2 月呈復(fù)蘇態(tài)勢(shì)���,銷(xiāo)量達(dá) 52.5 萬(wàn)輛���,同比增長(zhǎng) 55.9%。從保有量的角度看����,2022 年中國(guó)汽車(chē)保有量達(dá) 3.19 億量��,新能源 汽車(chē)保有量為 1310 萬(wàn)輛��,滲透率僅 4.1%���。我們認(rèn)為未來(lái)銷(xiāo)量有望 繼續(xù)保持較快增長(zhǎng)。中國(guó)新能源汽車(chē)銷(xiāo)量仍實(shí)現(xiàn)較快增長(zhǎng)�。2022 年中國(guó)新能源汽車(chē)銷(xiāo)量為 688.7 萬(wàn)輛,同比增長(zhǎng) 93.4%����,滲透率達(dá)到 25.6%,高于上年 12.1pcts�����, 持續(xù)爆發(fā)式增長(zhǎng)。2023 年 1 月����,受退補(bǔ)和春節(jié)提前影響,銷(xiāo)量同環(huán) 比均下滑����,2 月呈復(fù)蘇態(tài)勢(shì),銷(xiāo)量達(dá) 52.5 萬(wàn)輛���,同比增長(zhǎng) 55.9%��。從保有量的角度看�����,2022 年中國(guó)汽車(chē)保有量達(dá) 3.19 億量����,新能源 汽車(chē)保有量為 1310 萬(wàn)輛�,滲透率僅 4.1%。我們認(rèn)為未來(lái)銷(xiāo)量有望 繼續(xù)保持較快增長(zhǎng)�。美國(guó)新能源汽車(chē)市場(chǎng)發(fā)展提速。2018-2020 年����,美國(guó)新能源汽車(chē)行業(yè)發(fā) 展近乎停滯,在拜登上臺(tái)后提出的綠色能源政策刺激下重新煥發(fā)活力���。2022 年美國(guó)新能源乘用車(chē)銷(xiāo)量 98.6 萬(wàn)輛,同比增長(zhǎng) 49.2%�����,滲透率達(dá) 6.9%��。2023 年 1 月和 2 月��,美國(guó)新能源乘用車(chē)銷(xiāo)量分別達(dá)到 10.3 萬(wàn)輛 和 11 萬(wàn)輛�,同比分別增長(zhǎng) 66.1%和 62.4%���,單月滲透率持續(xù)創(chuàng)歷史新高�����, 2 月單月滲透率已達(dá) 9.5%��?���?紤]到美國(guó)目前新能源汽車(chē)滲透率仍較低, 隨著車(chē)企的持續(xù)投入和政策端的持續(xù)刺激����,美國(guó)新能源車(chē)型將持續(xù)豐富, 基礎(chǔ)設(shè)施將繼續(xù)完善����,預(yù)計(jì)銷(xiāo)量有望在 2023 年迎來(lái)大幅增長(zhǎng)����,成為全球增速最快的市場(chǎng)�。 2023 年全球新能源汽車(chē)銷(xiāo)量有望達(dá)到 1400 萬(wàn)輛。1)中國(guó)市場(chǎng)來(lái)看隨著 特斯來(lái)降價(jià)釋放需求����、比亞迪的強(qiáng)勢(shì)表現(xiàn),23 年中國(guó)新能源汽車(chē)銷(xiāo)量有 望超過(guò) 880 萬(wàn)輛����,同比增長(zhǎng) 30%����,2)美國(guó)市場(chǎng)方面隨著 IRA 方案執(zhí)行 取消對(duì)車(chē)型銷(xiāo)量的限制����,有望進(jìn)一步刺激銷(xiāo)量需求,而且美國(guó)當(dāng)前新能 源汽車(chē)滲透率不到 10%�����,提升空間較大���,我們預(yù)計(jì) 23 年美國(guó)整體銷(xiāo)量 有望達(dá)到 180 萬(wàn)輛��,同比增長(zhǎng)超過(guò) 50%。3)歐洲市場(chǎng)保持相對(duì)穩(wěn)定的 增長(zhǎng)����,預(yù)計(jì) 2023 年銷(xiāo)量達(dá)到 300 萬(wàn)輛。新能源汽車(chē)持續(xù)高景氣將刺激充電樁需求����。2.1.大部分國(guó)家和地區(qū)充電樁建設(shè)尚不完善全球公共充電樁數(shù)量快速增長(zhǎng)。2021 年全球公共充電樁接近 180 萬(wàn)個(gè)�����, 同比增長(zhǎng)約 40%,其中約有三分之一是快充樁�����。中國(guó)是全球新能源汽車(chē) 最大的市場(chǎng)且人口密集��,在政策的支持下積極發(fā)展充電基礎(chǔ)設(shè)施�,因此 全球絕大部分充電樁也位于中國(guó),且 40%以上的充電樁是快充樁�����,遠(yuǎn)高 于其他地區(qū)�。歐洲充電樁數(shù)量排名第二,2021 年擁有超過(guò) 30 萬(wàn)個(gè)慢充 樁以及近 5 萬(wàn)個(gè)快充樁���,同比增長(zhǎng) 30%��。2021 年美國(guó)慢充樁為 9.2 萬(wàn)個(gè)�����, 僅同比增長(zhǎng) 12%�,是主要市場(chǎng)中增長(zhǎng)最慢的,快充樁也僅有 2.2 萬(wàn)個(gè)�����, 其中近 60%是特斯拉超級(jí)充電樁����。部分地區(qū)充電樁數(shù)量沒(méi)有完全匹配新能源汽車(chē)數(shù)量��。合適的車(chē)樁比取決 于平均行駛距離和人口密度�,只有保證足夠數(shù)量且便捷的充電樁才能保 障新能源汽車(chē)行業(yè)健康發(fā)展�����。在 2015 年至 2021 年期間�����,中國(guó)�����、韓國(guó)和 荷蘭的每充電點(diǎn)電動(dòng)汽車(chē)比例保持相對(duì)平穩(wěn)���,每個(gè)充電點(diǎn)不到 10 輛�。這反映了充電基礎(chǔ)設(shè)施部署與電動(dòng)汽車(chē)庫(kù)存增長(zhǎng)速度相匹配����。而美國(guó)及 挪威新能源汽車(chē)數(shù)量增長(zhǎng)顯著快于公共充電樁數(shù)量增長(zhǎng)。大多數(shù)國(guó)家����, 隨著電動(dòng)汽車(chē)存量份額增加,車(chē)樁比卻在上升����。許多歐洲國(guó)家沒(méi)有達(dá)到 AFID 的建議標(biāo)準(zhǔn)。Alternative Fuel Infrastructure Directive 建議每個(gè)歐盟成員國(guó)實(shí)現(xiàn)每個(gè)公共充電樁滿(mǎn)足 10 輛輕型電動(dòng) 車(chē)的目標(biāo)���,即公共車(chē)樁比達(dá)到 10:1��,同時(shí)需滿(mǎn)足每輛純電動(dòng)汽車(chē)配備 1kW 充電功率��;每輛插電混動(dòng)汽車(chē)配備 0.66kW 充電功率���。然而,2021 年歐盟平均公共車(chē)樁比為 14:1,高于 2020 年的 11:1����,也高于建議標(biāo)準(zhǔn)。僅小部分國(guó)家如荷蘭實(shí)現(xiàn)了該目標(biāo)�,其公共車(chē)樁比為 5:1,大部分國(guó)家 未能達(dá)到該標(biāo)準(zhǔn)���,如冰島����、丹麥���、挪威���、德國(guó)、瑞典�����、英國(guó)�����、西班牙等 國(guó)家的公共車(chē)樁比甚至超過(guò) 20:1�。

2023 年全球新能源汽車(chē)銷(xiāo)量有望達(dá)到 1400 萬(wàn)輛。1)中國(guó)市場(chǎng)來(lái)看隨著 特斯來(lái)降價(jià)釋放需求����、比亞迪的強(qiáng)勢(shì)表現(xiàn),23 年中國(guó)新能源汽車(chē)銷(xiāo)量有 望超過(guò) 880 萬(wàn)輛����,同比增長(zhǎng) 30%����,2)美國(guó)市場(chǎng)方面隨著 IRA 方案執(zhí)行 取消對(duì)車(chē)型銷(xiāo)量的限制����,有望進(jìn)一步刺激銷(xiāo)量需求,而且美國(guó)當(dāng)前新能 源汽車(chē)滲透率不到 10%�����,提升空間較大���,我們預(yù)計(jì) 23 年美國(guó)整體銷(xiāo)量 有望達(dá)到 180 萬(wàn)輛��,同比增長(zhǎng)超過(guò) 50%。3)歐洲市場(chǎng)保持相對(duì)穩(wěn)定的 增長(zhǎng)����,預(yù)計(jì) 2023 年銷(xiāo)量達(dá)到 300 萬(wàn)輛。新能源汽車(chē)持續(xù)高景氣將刺激充電樁需求����。2.1.大部分國(guó)家和地區(qū)充電樁建設(shè)尚不完善全球公共充電樁數(shù)量快速增長(zhǎng)。2021 年全球公共充電樁接近 180 萬(wàn)個(gè)�����, 同比增長(zhǎng)約 40%,其中約有三分之一是快充樁�����。中國(guó)是全球新能源汽車(chē) 最大的市場(chǎng)且人口密集��,在政策的支持下積極發(fā)展充電基礎(chǔ)設(shè)施�,因此 全球絕大部分充電樁也位于中國(guó),且 40%以上的充電樁是快充樁�����,遠(yuǎn)高 于其他地區(qū)�。歐洲充電樁數(shù)量排名第二,2021 年擁有超過(guò) 30 萬(wàn)個(gè)慢充 樁以及近 5 萬(wàn)個(gè)快充樁���,同比增長(zhǎng) 30%��。2021 年美國(guó)慢充樁為 9.2 萬(wàn)個(gè)�����, 僅同比增長(zhǎng) 12%�,是主要市場(chǎng)中增長(zhǎng)最慢的,快充樁也僅有 2.2 萬(wàn)個(gè)�����, 其中近 60%是特斯拉超級(jí)充電樁����。部分地區(qū)充電樁數(shù)量沒(méi)有完全匹配新能源汽車(chē)數(shù)量��。合適的車(chē)樁比取決 于平均行駛距離和人口密度�,只有保證足夠數(shù)量且便捷的充電樁才能保 障新能源汽車(chē)行業(yè)健康發(fā)展�����。在 2015 年至 2021 年期間�����,中國(guó)�����、韓國(guó)和 荷蘭的每充電點(diǎn)電動(dòng)汽車(chē)比例保持相對(duì)平穩(wěn)���,每個(gè)充電點(diǎn)不到 10 輛�。這反映了充電基礎(chǔ)設(shè)施部署與電動(dòng)汽車(chē)庫(kù)存增長(zhǎng)速度相匹配����。而美國(guó)及 挪威新能源汽車(chē)數(shù)量增長(zhǎng)顯著快于公共充電樁數(shù)量增長(zhǎng)。大多數(shù)國(guó)家����, 隨著電動(dòng)汽車(chē)存量份額增加,車(chē)樁比卻在上升����。許多歐洲國(guó)家沒(méi)有達(dá)到 AFID 的建議標(biāo)準(zhǔn)。Alternative Fuel Infrastructure Directive 建議每個(gè)歐盟成員國(guó)實(shí)現(xiàn)每個(gè)公共充電樁滿(mǎn)足 10 輛輕型電動(dòng) 車(chē)的目標(biāo)���,即公共車(chē)樁比達(dá)到 10:1��,同時(shí)需滿(mǎn)足每輛純電動(dòng)汽車(chē)配備 1kW 充電功率��;每輛插電混動(dòng)汽車(chē)配備 0.66kW 充電功率���。然而,2021 年歐盟平均公共車(chē)樁比為 14:1,高于 2020 年的 11:1����,也高于建議標(biāo)準(zhǔn)。僅小部分國(guó)家如荷蘭實(shí)現(xiàn)了該目標(biāo)�,其公共車(chē)樁比為 5:1,大部分國(guó)家 未能達(dá)到該標(biāo)準(zhǔn)���,如冰島����、丹麥���、挪威���、德國(guó)、瑞典�����、英國(guó)�����、西班牙等 國(guó)家的公共車(chē)樁比甚至超過(guò) 20:1�。 2021 年全球平均水平為每個(gè)充電樁對(duì)應(yīng) 10 輛電動(dòng)車(chē),每輛電動(dòng)車(chē)對(duì)應(yīng) 2.4kW 充電功率��,已達(dá)到 AFID 的建議標(biāo)準(zhǔn)���。其中中國(guó)的充電設(shè)施建設(shè) 水平已超過(guò)全球平均,公共車(chē)樁比為 7:1����,每輛車(chē)充電功率為 3.8kW。美國(guó)充電站建設(shè)同樣有待改善�����。2021 年美國(guó)僅有 5 萬(wàn)個(gè)充電站����、13 個(gè) 充電點(diǎn)���。約有 8%的人口居住在最近的公共充電樁 10km 外�,需再建 5000 個(gè)充電站才能將這一比例降至 0%����。從充電類(lèi)型來(lái)看���,13.07 萬(wàn)個(gè)充電點(diǎn) 中僅有 2.26 萬(wàn)個(gè)直流快充點(diǎn),占比較低��。從分布上來(lái)看�����,僅有 17%的充 電點(diǎn)位于高速公路上��,7%的充電點(diǎn)位于洲際公路上����,大部分充電站位于 東西兩岸人口密集的城市周邊,中部地區(qū)充電站分布較少�����。2.2.政策大力支持充電基礎(chǔ)設(shè)施建設(shè)充電基礎(chǔ)設(shè)施的部署對(duì)于推進(jìn)汽車(chē)電動(dòng)化至關(guān)重要�����。各國(guó)都在加強(qiáng)充電 基礎(chǔ)設(shè)施建設(shè)���,以滿(mǎn)足消費(fèi)者不斷升級(jí)的需求���,在標(biāo)準(zhǔn)化��、改進(jìn)充電性 能����、更廣泛的地點(diǎn)覆蓋等領(lǐng)域加大投入����。2.3.到2030年充電樁將向普及化和智能化方向發(fā)展充電樁將迎來(lái)十年十倍的快速增長(zhǎng)。根據(jù)國(guó)際能源署�����,為支持電動(dòng)汽車(chē) 增長(zhǎng)達(dá)到承諾的目標(biāo)����,到 2030 年,全球充電基礎(chǔ)設(shè)施需要增加 12 倍以 上���,每年需要安裝超過(guò) 2200 萬(wàn)個(gè)電動(dòng)輕型車(chē)輛充電樁��。根據(jù) IEA 預(yù)計(jì) 2030 年公共充電樁數(shù)量?jī)H占保有量的 10%�,但由于更高的功率,公共充 電樁將占 40%的裝機(jī)量�。2030 年充電電力需求或超 750TWh,私人充電 站可滿(mǎn)足約 65%的能源需求��。中國(guó)長(zhǎng)期是充電樁最大市場(chǎng)����。目前����,在許多國(guó)家,家庭或工作場(chǎng)所的私 人充電站是主要的充電來(lái)源����。能否使用家用充電器是私人充電與公共充 電行為的主要決定因素。而能否獲得住宅充電���,很大程度上取決于住房 類(lèi)型以及人口群體���,不同國(guó)家之間的住宅充電可及性存在顯著差異。根 據(jù) IEA 數(shù)據(jù)�����,在美國(guó) 70%的獨(dú)立式單元家庭可以接入家庭充電,而出租 公寓的接入比例則低至 10-20%����。中國(guó)人口密集,且絕大部分是高層住宅���, 僅有 40%左右家庭可以使用住宅停車(chē)場(chǎng),可安裝并使用充電樁的更少�����, 因此中國(guó)將更多的依賴(lài)公共充電樁�����。IEA 預(yù)計(jì)到 2030 年全球?qū)⒂?550 萬(wàn)個(gè)公共快充樁和 1000 萬(wàn)個(gè)公共慢充 樁�,其中中國(guó)分別擁有 400 萬(wàn)個(gè)和 550 萬(wàn)個(gè)。在歐洲和美國(guó)���,私人充電 提供的電力份額預(yù)計(jì)將占到所需的 70%左右��,在中國(guó)約占一半����。

2021 年全球平均水平為每個(gè)充電樁對(duì)應(yīng) 10 輛電動(dòng)車(chē),每輛電動(dòng)車(chē)對(duì)應(yīng) 2.4kW 充電功率��,已達(dá)到 AFID 的建議標(biāo)準(zhǔn)���。其中中國(guó)的充電設(shè)施建設(shè) 水平已超過(guò)全球平均,公共車(chē)樁比為 7:1����,每輛車(chē)充電功率為 3.8kW。美國(guó)充電站建設(shè)同樣有待改善�����。2021 年美國(guó)僅有 5 萬(wàn)個(gè)充電站����、13 個(gè) 充電點(diǎn)���。約有 8%的人口居住在最近的公共充電樁 10km 外�,需再建 5000 個(gè)充電站才能將這一比例降至 0%����。從充電類(lèi)型來(lái)看���,13.07 萬(wàn)個(gè)充電點(diǎn) 中僅有 2.26 萬(wàn)個(gè)直流快充點(diǎn),占比較低��。從分布上來(lái)看�����,僅有 17%的充 電點(diǎn)位于高速公路上��,7%的充電點(diǎn)位于洲際公路上����,大部分充電站位于 東西兩岸人口密集的城市周邊,中部地區(qū)充電站分布較少�����。2.2.政策大力支持充電基礎(chǔ)設(shè)施建設(shè)充電基礎(chǔ)設(shè)施的部署對(duì)于推進(jìn)汽車(chē)電動(dòng)化至關(guān)重要�����。各國(guó)都在加強(qiáng)充電 基礎(chǔ)設(shè)施建設(shè)���,以滿(mǎn)足消費(fèi)者不斷升級(jí)的需求���,在標(biāo)準(zhǔn)化��、改進(jìn)充電性 能����、更廣泛的地點(diǎn)覆蓋等領(lǐng)域加大投入����。2.3.到2030年充電樁將向普及化和智能化方向發(fā)展充電樁將迎來(lái)十年十倍的快速增長(zhǎng)。根據(jù)國(guó)際能源署�����,為支持電動(dòng)汽車(chē) 增長(zhǎng)達(dá)到承諾的目標(biāo)����,到 2030 年,全球充電基礎(chǔ)設(shè)施需要增加 12 倍以 上���,每年需要安裝超過(guò) 2200 萬(wàn)個(gè)電動(dòng)輕型車(chē)輛充電樁��。根據(jù) IEA 預(yù)計(jì) 2030 年公共充電樁數(shù)量?jī)H占保有量的 10%�,但由于更高的功率,公共充 電樁將占 40%的裝機(jī)量�。2030 年充電電力需求或超 750TWh,私人充電 站可滿(mǎn)足約 65%的能源需求��。中國(guó)長(zhǎng)期是充電樁最大市場(chǎng)����。目前����,在許多國(guó)家,家庭或工作場(chǎng)所的私 人充電站是主要的充電來(lái)源����。能否使用家用充電器是私人充電與公共充 電行為的主要決定因素。而能否獲得住宅充電���,很大程度上取決于住房 類(lèi)型以及人口群體���,不同國(guó)家之間的住宅充電可及性存在顯著差異。根 據(jù) IEA 數(shù)據(jù)�����,在美國(guó) 70%的獨(dú)立式單元家庭可以接入家庭充電,而出租 公寓的接入比例則低至 10-20%����。中國(guó)人口密集,且絕大部分是高層住宅���, 僅有 40%左右家庭可以使用住宅停車(chē)場(chǎng),可安裝并使用充電樁的更少�����, 因此中國(guó)將更多的依賴(lài)公共充電樁�����。IEA 預(yù)計(jì)到 2030 年全球?qū)⒂?550 萬(wàn)個(gè)公共快充樁和 1000 萬(wàn)個(gè)公共慢充 樁�,其中中國(guó)分別擁有 400 萬(wàn)個(gè)和 550 萬(wàn)個(gè)。在歐洲和美國(guó)���,私人充電 提供的電力份額預(yù)計(jì)將占到所需的 70%左右��,在中國(guó)約占一半����。03

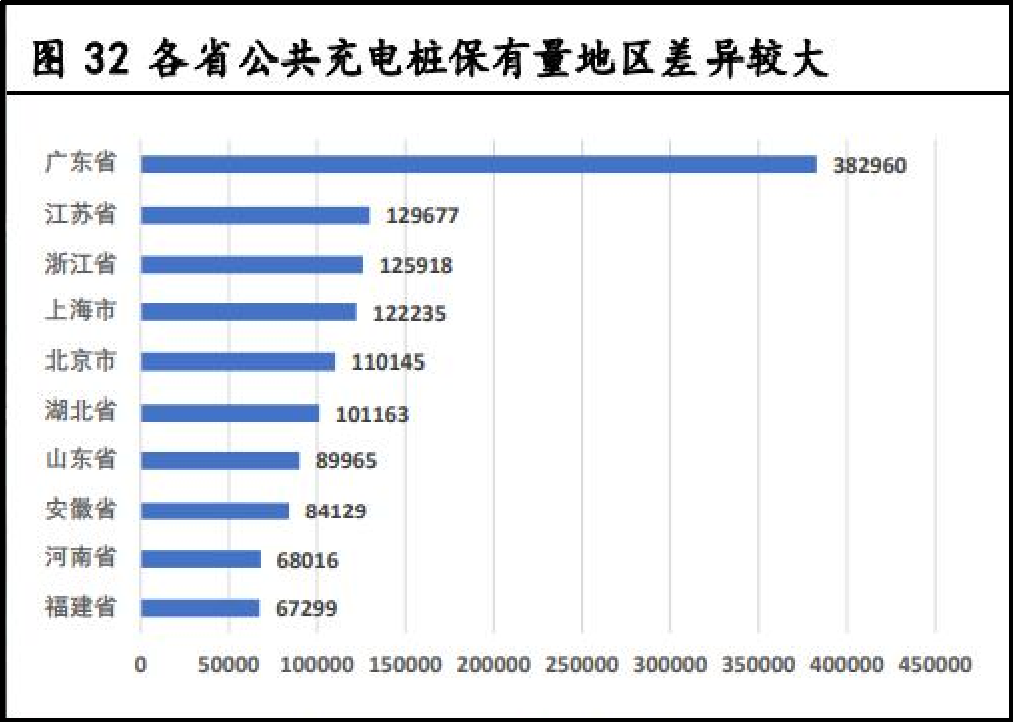

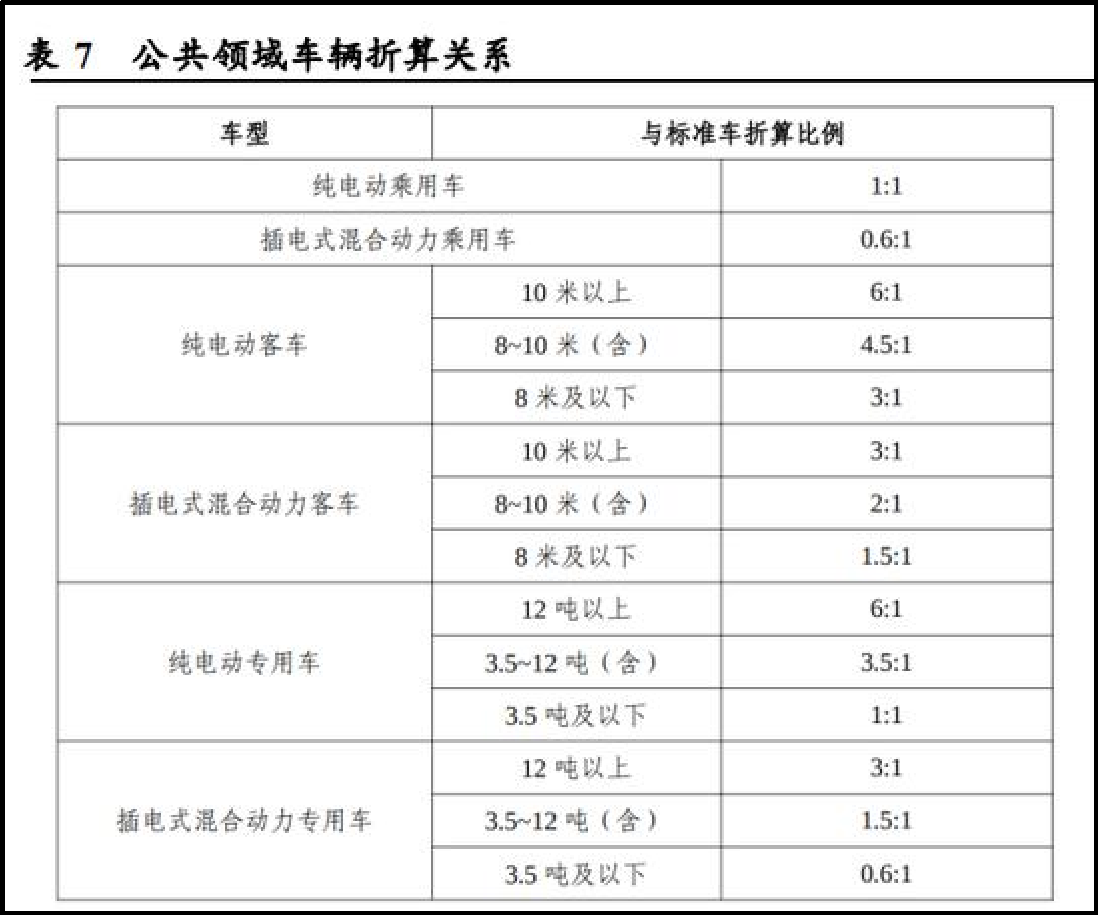

3.1.我國(guó)充電樁數(shù)量穩(wěn)步增長(zhǎng)受下游新能源汽車(chē)市場(chǎng)驅(qū)動(dòng)�,中國(guó)充電樁需求快速增長(zhǎng)。隨著新能源電 動(dòng)汽車(chē)終端銷(xiāo)量和滲透率高速增長(zhǎng)���,配套設(shè)備充電樁需求快速增長(zhǎng)。且 我國(guó)人口密度大��、高速公路里程長(zhǎng)的人口及道路特點(diǎn)對(duì)國(guó)內(nèi)充電站和充 電樁的數(shù)量以及充電效率提出了更高的要求����。“十四五”規(guī)劃明確充電樁建設(shè)目標(biāo)�,為各省市充電樁行業(yè)發(fā)展提供重 要?jiǎng)恿Α?022 年 1 月 21 日國(guó)家發(fā)改委、國(guó)家能源局等十部門(mén)近日印發(fā) 《關(guān)于進(jìn)一步提升電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施服務(wù)保障能力的實(shí)施意見(jiàn)》���, 明確到“十四五”末��,我國(guó)電動(dòng)汽車(chē)充電保障能力進(jìn)一步提升�����,可滿(mǎn)足 超過(guò) 2000 萬(wàn)輛電動(dòng)汽車(chē)充電需求�。隨后,31 個(gè)省市相繼出臺(tái)了一系列 相關(guān)政策和規(guī)劃為中國(guó)充電樁行業(yè)的發(fā)展提供了重要?jiǎng)恿?���,其中北京?廣東、上海�����、海南等省市明確規(guī)劃了 2025 年充電樁建設(shè)規(guī)模����,進(jìn)一步 推動(dòng)中國(guó)充電樁行業(yè)的快速發(fā)展�。我國(guó)充電基礎(chǔ)設(shè)施建設(shè)基本滿(mǎn)足新能源汽車(chē)需求。2022 年我國(guó)充電基礎(chǔ) 設(shè)施保有量達(dá)到 521 萬(wàn)臺(tái)�,新能源汽車(chē)保有量為 1310 萬(wàn)輛,車(chē)樁比為 2.5:1����。從增量角度看,2022 年我國(guó)充電基礎(chǔ)設(shè)施增量為 259.3 萬(wàn)臺(tái)��,新 能源汽車(chē)銷(xiāo)量為 688.7 萬(wàn)輛���,車(chē)樁增量比為 2.7:1�����。其中���,公共充電樁增 量為 65.1 萬(wàn)臺(tái)��,同比上升 91.6%�����,隨車(chē)配建私人充電樁增量為 194.2 萬(wàn) 臺(tái),同比上升 225.5%��。公共充電樁占比下滑至 34.5%��。從電流類(lèi)型來(lái)看����, 公共充電樁直流占比為 42.4%。3.2.我國(guó)公共充電基礎(chǔ)設(shè)施建設(shè)區(qū)域和運(yùn)營(yíng)商較為集中公共充電基礎(chǔ)設(shè)施建設(shè)區(qū)域較為集中�����。公共充電樁保有量前十的省份為 廣東省、江蘇省����、浙江省、上海市����、北京市、湖北省�����、山東省����、安徽省、 河南省和福建省����,合計(jì)建設(shè)的公共充電樁占比達(dá) 73.1%�。其中廣東省公 共充電樁保有量遠(yuǎn)高于其他省份,截至 2022 年 12 月底廣東省共有 38.3 萬(wàn)臺(tái)公共充電樁��。換電站保有量前十的省份為北京市���、廣東省�����、浙江省�、 江蘇省�、上海市、吉林省���、山東省����、四川省����、湖北省和河北省。其中北 京市的換電站保有量以 289 座的數(shù)量位居第一��。公共充電樁保有量大多集中在頭部 15 家運(yùn)營(yíng)商����。截止到 22 年 12 月底, 公共充電樁運(yùn)營(yíng)企業(yè)中 top5 占比 69.8%�,top10 占比 86.3%����,top15 占比 93.8%��。其中特來(lái)電�����、星星充電�����、云快充����、國(guó)家電網(wǎng)分別運(yùn)營(yíng) 36.3 萬(wàn)臺(tái)、 34.3 萬(wàn)臺(tái)��、25.9 萬(wàn)臺(tái)���、19.6 萬(wàn)臺(tái)�����,分列前四���,份額顯著高于其他廠(chǎng)商。且在公用充電樁���、專(zhuān)用充電樁����、直流樁�����、交流樁�����、充電總功率����、充電電 量六大類(lèi)中 top5 充電運(yùn)營(yíng)商均有較高的占比�。3.3.八部委發(fā)文支持新能源汽車(chē)及公共充電樁市場(chǎng)發(fā)展2023 年 2 月工信部八部門(mén)印發(fā)《關(guān)于組織開(kāi)展公共領(lǐng)域車(chē)輛全面電動(dòng)化 先行區(qū)試點(diǎn)工作的通知》。為貫徹落實(shí)黨中央����、國(guó)務(wù)院“碳達(dá)峰�����、碳中 和”戰(zhàn)略部署�����,推進(jìn)《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035 年)》深 入實(shí)施����,推動(dòng)提升公共領(lǐng)域車(chē)輛電動(dòng)化水平�����,加快建設(shè)綠色低碳交通運(yùn) 輸體系�,工業(yè)和信息化部、交通運(yùn)輸部會(huì)同發(fā)展改革委�、財(cái)政部、生態(tài) 環(huán)境部���、住房城鄉(xiāng)建設(shè)部、能源局�����、郵政局在全國(guó)范圍內(nèi)啟動(dòng)公共領(lǐng)域 車(chē)輛全面電動(dòng)化先行區(qū)試點(diǎn)工作��。公共領(lǐng)域車(chē)輛包括公務(wù)用車(chē)��、城市公 交���、出租(包括巡游出租和網(wǎng)絡(luò)預(yù)約出租汽車(chē))��、環(huán)衛(wèi)��、郵政快遞�、城 市物流配送�、機(jī)場(chǎng)等領(lǐng)域用車(chē),試點(diǎn)期為 2023—2025 年�。各區(qū)域推廣目標(biāo)合計(jì)為 204 萬(wàn)輛����。按標(biāo)準(zhǔn)車(chē)折算后,《通知》給出 36 個(gè) 試點(diǎn)區(qū)域新能源汽車(chē)推廣數(shù)量參考目標(biāo)����,其中北京等 11個(gè)趨于推廣目標(biāo) 為 10 萬(wàn)輛,山東等 11個(gè)區(qū)域推廣目標(biāo)為 6 萬(wàn)輛����,海南等 14個(gè)區(qū)域推廣 目標(biāo)為 2 萬(wàn)輛���。對(duì)應(yīng)公共充電樁數(shù)量約 100 萬(wàn)個(gè)。目前主流商用快充樁功率為 100-120kw�,公交車(chē)等大型車(chē)輛充電樁功率則更高。按平均單個(gè)充電樁 功率 120kw 計(jì)算��,經(jīng)標(biāo)準(zhǔn)樁折算后�����,完成推廣目標(biāo)需新增約 100 萬(wàn)個(gè)公 共充電樁�,新增市場(chǎng)規(guī)模近 500 億元。我們認(rèn)為此次《通知》將起到帶頭示范作用�,促進(jìn)中國(guó)新能源汽車(chē)及充 電樁市場(chǎng)健康快速發(fā)展,拉動(dòng)新能源汽車(chē)消費(fèi)及產(chǎn)業(yè)升級(jí)�����,使得新能源 產(chǎn)業(yè)成為中國(guó)經(jīng)濟(jì)增長(zhǎng)的重要支撐行業(yè)之一�����。充電樁行業(yè)有望在政策刺激下迎來(lái)快速發(fā)展。從量的角度看��,2022 年國(guó) 內(nèi)車(chē)樁比為 2.5:1 較《電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020 年)》 中 2020 年中國(guó)車(chē)樁比 1:1 的目標(biāo)仍有較大差距����。此次《通知》以公共領(lǐng)域車(chē)輛為樣板再提車(chē)樁比 1:1 的目標(biāo)�����,或?qū)⒂行Ю瓌?dòng)充電樁市場(chǎng)增長(zhǎng)���。從技術(shù)發(fā)展方向來(lái)看���,《通知》中明確指出,180kW 以上充電樁折算為 標(biāo)準(zhǔn)樁后乘以 1.1����,支持充電樁向高功率直流快充的方向發(fā)展。在二者 的共同作用下����,新能源汽車(chē)基礎(chǔ)設(shè)施建設(shè)將逐漸完善,一定程度上解決 里程焦慮問(wèn)題���,從而帶動(dòng)新能源汽車(chē)滲透率進(jìn)一步提高����。預(yù)計(jì) 2023 年我國(guó)充電樁保有量同比增長(zhǎng) 80%以上。中國(guó)充電聯(lián)盟預(yù)計(jì) 2023 年我國(guó)新增 340 萬(wàn)臺(tái)隨車(chē)配件充電樁���,保有量達(dá)到 681.2 萬(wàn)臺(tái)�����;新 增公共充電樁 97.5 萬(wàn)臺(tái)����,其中交流充電樁 56.5 萬(wàn)臺(tái)���,直流充電樁 41 萬(wàn) 臺(tái)���,公共充電樁保有量達(dá)到 277.52 萬(wàn)臺(tái),其中交流充電樁 160.1 萬(wàn)臺(tái)�����, 公共直流充電樁 117.1 萬(wàn)臺(tái)����;新增公共充電場(chǎng)站 6 萬(wàn)座�,保有量達(dá)到 17.1 萬(wàn)座��。充電樁增速顯著高于新能源汽車(chē)���,車(chē)樁比將進(jìn)一步降低�。04

投資分析

充電樁是新能源汽車(chē)快速發(fā)展不可或缺的一環(huán)�。全球新能源汽車(chē)市場(chǎng)高景氣�����,2022 年總銷(xiāo)量超 1050 萬(wàn)輛�,預(yù)計(jì) 2023 年銷(xiāo)量達(dá) 1400 萬(wàn)輛��。然而配套的充電基礎(chǔ)設(shè)施建設(shè)卻稍顯滯后����,2021 年全球有公共充電樁僅有約 180 萬(wàn)個(gè),其中僅有三分之 一是快充樁����。在 2015 年至 2021 年期間,僅小部分國(guó)家如中國(guó)、韓國(guó)���、 荷蘭充電樁部署增速能匹配電動(dòng)汽車(chē)存量增長(zhǎng)���,大多數(shù)國(guó)家車(chē)樁比呈上升趨勢(shì)。歐洲和美國(guó)普遍存在公共車(chē)樁比過(guò)高��、分布不均�、快充占比低 等問(wèn)題。近年來(lái)各國(guó)均推出政策大力支持充電基礎(chǔ)設(shè)施建設(shè)����,我國(guó)八部 委亦在 2023 年 2 月印發(fā)《通知》再次刺激充電基礎(chǔ)設(shè)施建設(shè),完成推 廣目標(biāo)需新增約 100 萬(wàn)個(gè)公共充電樁���,新增市場(chǎng)規(guī)模近 500 億元���。據(jù) IEA 預(yù)計(jì),到2030年全球?qū)⒂?50萬(wàn)個(gè)公共快充樁和1000萬(wàn)個(gè)公共慢充樁���, 2030 年充電的電力需求或超 750TWh,市場(chǎng)空間廣闊�����。具有深厚的電力 電子技術(shù)積淀且已通過(guò)國(guó)內(nèi)外多項(xiàng)產(chǎn)品認(rèn)證的企業(yè)有望勝出。文字來(lái)源:未來(lái)智庫(kù)(僅供參考�����,不代表任何投資建議���。)